Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

O data cu apropierea finalului de an, una dintre activitatile scadente este inventarierea anuala a patrimoniului. In cadrul inventarierii anuale, una dintre activitati este cea care se refera la inventarierea imobilizarilor, corporale si necorporale.

Regulile prin care se efectueaza inventarierea acestora sunt prevazute de O 2861/2009:

- inventarierea imobilizarilor necorporale se efectueaza prin constatarea existentei si apartenentei acestora la entitatile care le detin

- in cazul brevetelor, licentelor, marcilor de fabrica si a altor imobilizari necorporale este necesara dovedirea existentei acestora pe baza titlurilor de proprietate sau a altor documente juridice de atestare a unor drepturi legale.

- inventarierea terenurilor se efectueaza pe baza documentelor care atesta dreptul de proprietate al acestora si a altor documente

- cladirile se inventariaza prin identificarea lor pe baza titlurilor de proprietate si a dosarului tehnic al acestora

- constructiile si echipamentele speciale cum sunt: retelele de energie electrica, termica, gaze, apa, canal, telecomunicatii, caile ferate si altele similare se inventariaza potrivit regulilor stabilite de acestia prin procedurile proprii de inventariere.

- imobilizarile corporale care in perioada inventarierii nu se afla in locatiile entitatii ex. vapoare, locomotive, vagoane, avioane, autovehicule etc., plecate in cursa de lunga durata, masinile de forta si utilajele energetice, masinile, utilajele si instalatiile de lucru, aparatele si instalatiile de masurare, control si reglare si mijloacele de transport date pentru reparatii in afara entitatii se inventariaza inaintea iesirii lor temporare din gestiunea entitatii sau prin confirmare scrisa primita de la entitatea unde acestea se gasesc, conform procedurilor proprii aprobate.

- pentru imobilizarile corporale aflate in curs de executie, se mentioneaza pentru fiecare obiect in parte, pe baza constatarii la fata locului: denumirea obiectului si valoarea determinata potrivit stadiului de executie, pe baza valorii din documentatia existenta (devize), precum si in functie de volumul lucrarilor realizate la data inventarierii.

- materialele si utilajele primite de la beneficiari pentru montaj si neincorporate in lucrari se inventariaza separat.

- investitiile puse in functiune total sau partial, carora nu li s-au intocmit formele de inregistrare ca imobilizari corporale, se inscriu in liste de inventariere distincte.

- lucrarile de investitii care nu se mai executa, fiind sistate sau abandonate, trebuie reflectate pe liste distincte in care se va mentiona cauza sistarii sau abandonarii, aprobarea de sistare ori abandonare si masurile ce se propun in legatura cu aceste lucrari.

Primul pas in vederea efectuarii inventarierii este obtinerea listei cu imobilizarile existente in cadrul firmei.

Cei care utilizeaza SmartBill au un intreg modul de imobilizari, disponibil in aplicatia de contabilitate SmartBill Conta.

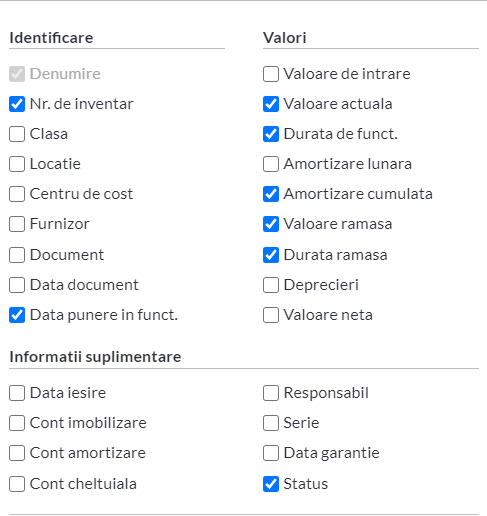

Aici se poate accesa Registrul imobilizarilor care contine o lista detaliata a tuturor imobilizarilor din cadrul firmei:

- nr. de inventar

- data punerii in functiune

- valoarea actuala

- durata de functionare,

dar si alte informatii utile comisiei de inventariere pentru a putea identifica exact imobilizarea, dar si situatia sa: grad de uzura, eventuale deprecieri, etc.

Inventarierea nu presupune doar bifarea pe lista a existentei bunurilor ci analiza starii acestora si a potentialelor deprecieri precum si verificarea daca nu exista cumva fizic active in plus, care nu au fost trecute pe listele de inventariere (plus de inventar).

Raportul se poate exporta in excel si transpune usor intr-o lista de inventariere care sa fie predata comisiei de inventariere.

In functie de informatiile necesare, raportul se poate particulariza si cu alte informatii precum furnizorul, locatia, seria sau eventuale garantii asociate.

Dupa verificarea faptica a imobilizarilor, listele cu observatiile comisiei se aproba de catre administratorul entitatii si se inregistreaza in contabilitate.

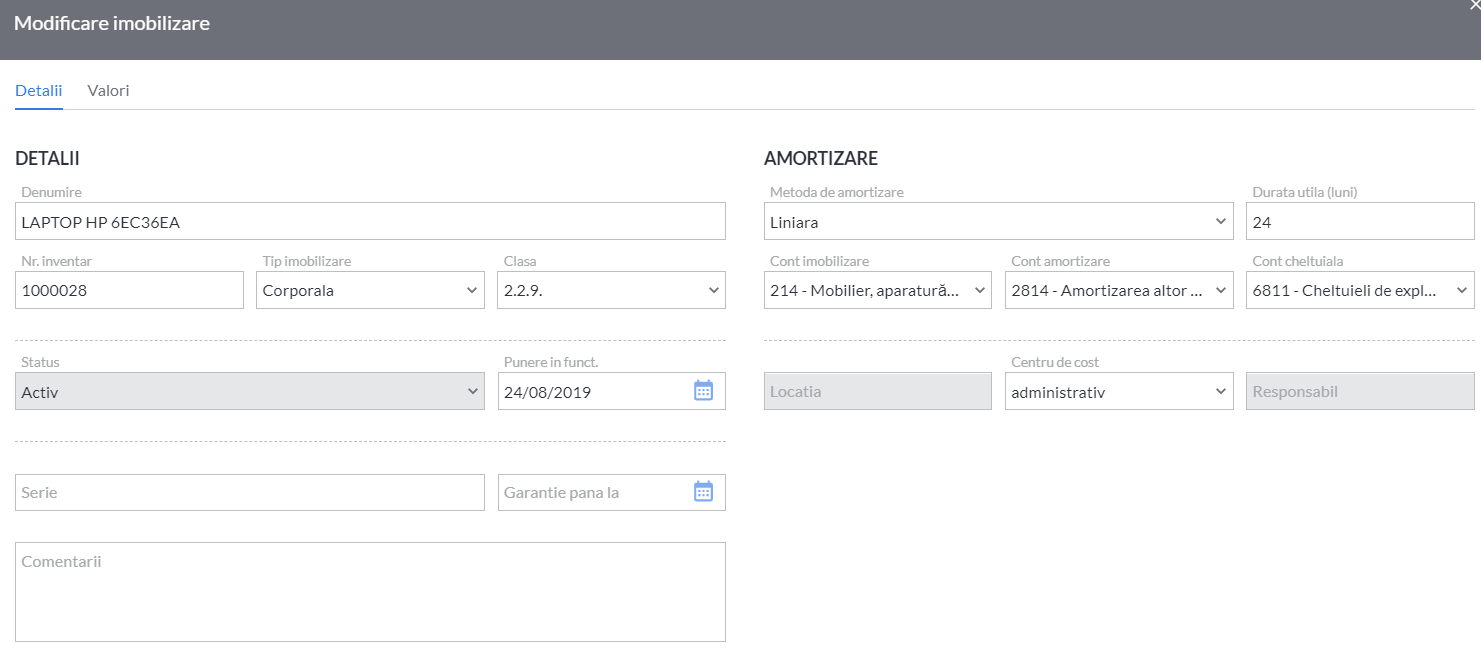

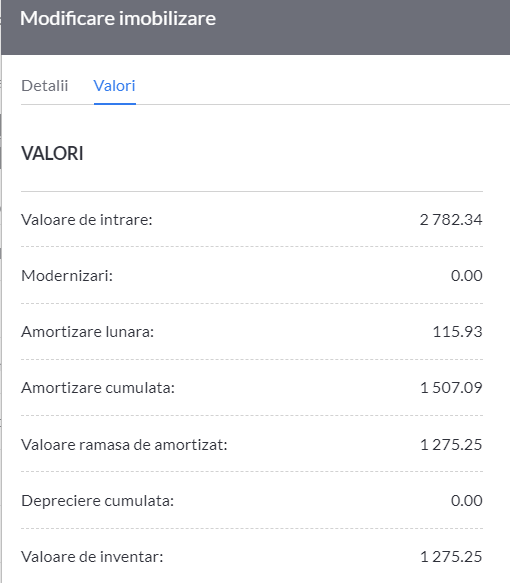

In cadrul registrului pentru fiecare imobilizare se pot regasi informatiile detaliate care atesta atat provenienta, locatia dar si istoricul evolutiei valorii de inventar (achizitie, modernizari, etc).

Modulul de imobilizari al SmartBill Conta mai permite:

- obtinerea unui raport cu amortizarea inregistrata luna de luna:

Acesta permite vizualizarea notelor contabile, stergerea amortizarii si prezentarea detaliata a componentei sumei inregistrate ca amortizare.

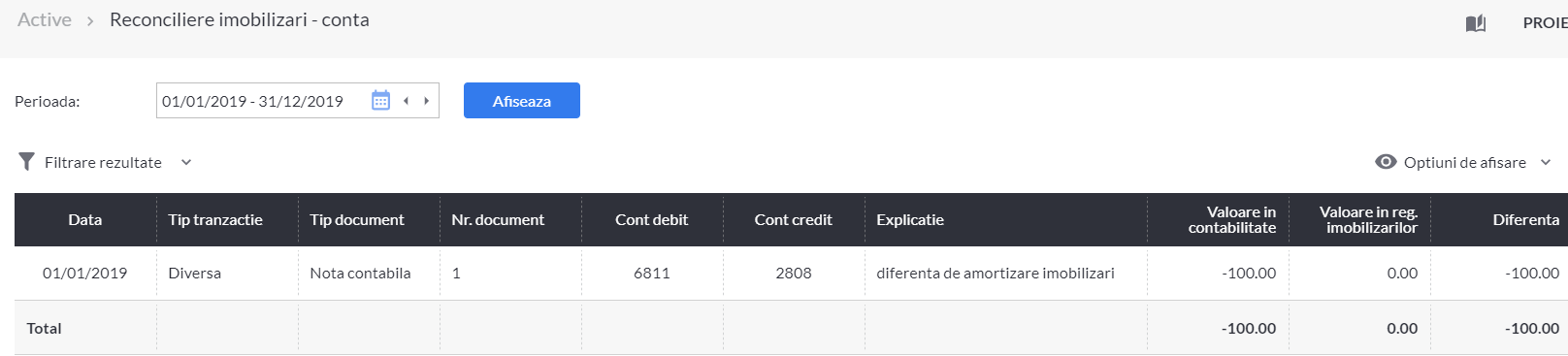

- efectuarea de reconcilieri intre inregistrarile din contabilitate si cele din registru.

- obtinerea balantei imobilizarilor, un raport util care prezinta pentru fiecare imobilizare soldul initial, intrarile, iesirile si soldul final, atat pentru valoarea de intrare cat si pentru

amortizarea cumulata.Acesta este un raport similar cu formularul 40 la bilant, insa prezentat detaliat, la nivel de imobilizare.

Gestiunea si contabilitatea imobilizarilor corporale este o activitate complexa si este importanta setarea initiala a categoriei si a parametrilor de amortizare. Apoi, pentru a fi usoara gestiunea lor, este important sa utilizezi un program de contabilitate care sa permita in mod flexibil automatizarea amortizarii si obtinerea de rapoarte detaliate pe care sa le poti utiliza in orice context.